În România, discuția despre pensii nu mai este de mult o simplă temă socială, ci o problemă de stabilitate economică și chiar de politică publică. Pilonul II de pensii, componenta privată obligatorie a sistemului, a ajuns în 2025 să gestioneze active de peste 177 de miliarde de lei – o sumă uriașă, echivalentă cu aproape 10% din PIB-ul țării.

Sunt bani strânși din contribuțiile lunare ale celor 8,4 milioane de participanți și investiți pe termen lung de către doar șapte administratori privați, sub supravegherea strictă a Autorității de Supraveghere Financiară (ASF).

Cum funcționează Pilonul II

Mecanismul este simplu: fiecare angajat sub 35 de ani care intră în câmpul muncii cotizează 4,75% din salariul brut la un fond privat. Sumele nu se pierd, nu merg la bugetul de stat, ci într-un cont personal. Administratorii transformă acești bani în investiții pe bursă, obligațiuni și titluri de stat, iar randamentele obținute se adaugă în timp la economiile fiecăruia.

Garantat prin lege, fiecare participant primește cel puțin cât a contribuit, indiferent de volatilitatea piețelor. Mai mult, conturile sunt moștenibile, iar în cazul unui deces, banii merg la urmași – un detaliu esențial, dar rar explicat publicului.

Cine sunt cei șapte administratori

Fondurile Pilonului II nu sunt administrate de stat, ci de companii private cu experiență globală. Lista completă:

- Allianz-Țiriac Pensii – fondul AZT Viitorul Tău

- Generali Pensii – fondul ARIPI

- BCR Pensii – fondul BCR

- BRD Pensii – fondul BRD

- Metropolitan Life Pensii – fondul Metropolitan Life

- NN Pensii – cel mai mare administrator din piață

- Aegon Pensii – fondul Vital ( PensiiNonStop )

Acești jucători contribuie obligatoriu la Fondul de Garantare a Drepturilor din Sistemul de Pensii Private, o plasă de siguranță care asigură plata pensiilor chiar și în cazul în care unul dintre administratori ar întâmpina probleme financiare.

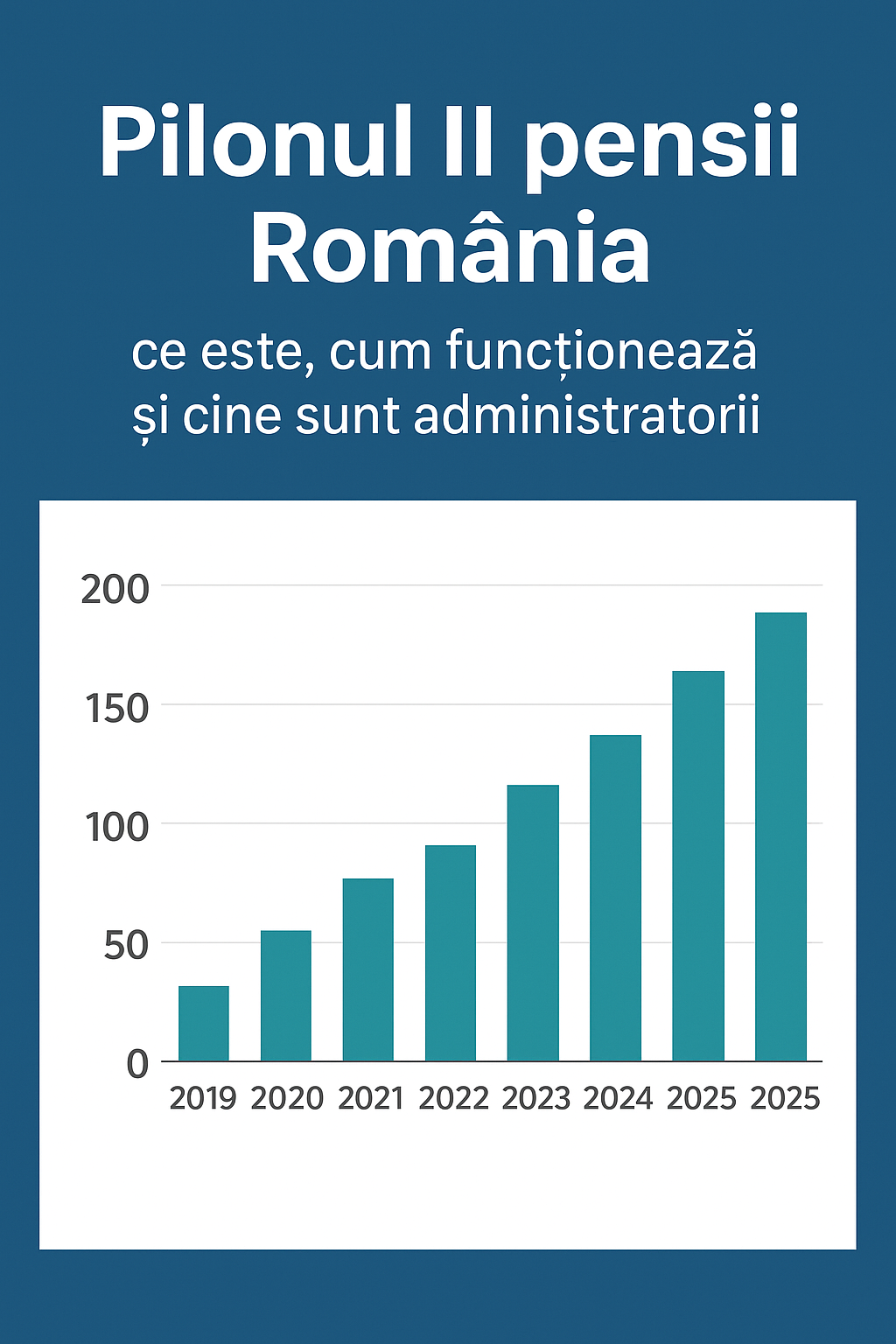

Cifrele care spun povestea

În ultimii 15 ani, Pilonul II a demonstrat că este o investiție stabilă. Din 2008 și până în iulie 2025:

- activele nete au crescut la 177,4 miliarde lei;

- randamentul mediu anual a fost de aprox. 8%, peste rata medie a inflației, de 4,6%;

- câștigurile nete din investiții au depășit 58 de miliarde lei;

- peste 250.000 de români (beneficiari direcți sau moștenitori) au încasat deja 4,2 miliarde lei.

Aceste cifre arată că Pilonul II nu este doar o „contribuție obligatorie”, ci o formă reală de acumulare și protecție a veniturilor pentru viitor.

De ce este vital pentru România

Problema demografică apasă din ce în ce mai mult: populația activă scade, iar numărul pensionarilor crește. Pilonul I, cel public, nu va putea susține pe termen lung pensiile generației actuale de angajați.

De aici și importanța Pilonului II: el adaugă o sursă suplimentară de venit la bătrânețe, independentă de bugetul statului. Mai mult, prin plasamentele făcute, banii românilor finanțează indirect economia națională: statul, companiile și piețele de capital.

Cum îți alegi fondul și cum poți schimba administratorul

În teorie, fiecare angajat își alege administratorul în primele patru luni de la angajare. În practică, majoritatea sunt repartizați aleatoriu de Casa Națională de Pensii dacă nu fac o alegere activă.

Verificarea este simplă: prin ASF sau direct pe platformele online puse la dispoziție de administratori. Transferul la un alt fond este permis oricând, însă presupune respectarea unor pași birocratici.

Concluzie

Pilonul II nu este o opțiune, ci o garanție pentru viitor. Dincolo de controversele politice care l-au vizat de-a lungul timpului, datele arată clar că acest mecanism funcționează și aduce randamente net superioare inflației.

Pentru cei mai mulți români, Pilonul II va fi, peste două-trei decenii, diferența dintre o bătrânețe la limita subzistenței și una cu un minim de siguranță financiară.